Retenue à la source de la TVA sur les droits d'auteurs : Comment ça fonctionne ? (3eme partie)

N°5.3 | juin 2016

La TVA est un mécanisme en apparence pas très compliqué mais qui cache en son sein de nombreuses complexités.

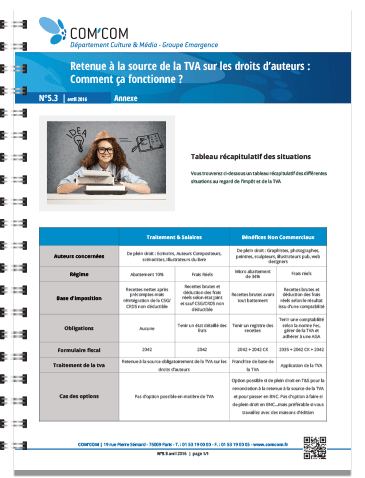

VII. Tableau récapitulatif des situations

Vous trouverez ci-dessous un tableau récapitulatif des différentes situations au regard de l’impôt et de la TVA

|

Traitement & Salaires |

Bénéfices Non Commerciaux |

|||

| Auteurs concernées |

De plein droit : Ecrivains, Auteurs Compositeurs, scénaristes, illustrateurs du livre |

De plein droit : Graphistes, photographes, peintres, sculpteurs, illustrateurs pub, web designers |

||

| Régime |

Abattement 10% |

Frais Réels |

Micro abattement de 34% |

Frais réels |

| Base d’imposition |

Recettes nettes après précomptes mais réintégration de la CSG/CRDS non déductible |

Recettes brutes et déduction des frais réels selon état joint et sauf CSG/CRDS non déductible |

Recettes brutes avant tout battement |

Recettes brutes et déduction des frais réels selon le résultat issu d’une comptabilité |

| Obligations |

Aucune |

Tenir un état détaillé des frais |

Tenir un registre des recettes |

Tenir une comptabilité selon la norme Fec, gérer de la TVA et adhérer à une AGA |

| Formulaire fiscal |

2042 |

2042 |

2042 + 2042 CK |

2035 + 2042 CK + 2042 |

| Traitement de la TVA |

Retenue à la source obligatoirement de la TVA sur les droits d’auteurs |

Franchise de base de la TVA |

Application de la TVA | |

| Cas des options |

Pas d’option possible en matière de TVA |

Option possible si de plein droit en T&S pour la renonciation à la retenue à la source de la TVA et pour passer en BNC. Pas d’option à faire si de plein droit en BNC…mais préférable si vous travaillez avec des maisons d’édition |

||

Conclusion

La problématique de la retenue à la source de la tva sur les droits d’auteur se retrouve au centre de plusieurs autres problématiques :

- le statut juridique de l’auteur (T&S, Micro BNC, BNC),

- le régime fiscal de l’auteur (Réel, forfait ou Micro),

- L’organisme social de l’auteur (MDA ou Agessa).

On comprend mieux pourquoi le débat sur la question puisse sembler confus et si les avis divergent sur la question.

Nous espérons que cette fiche pratique aura permis d’y voir un peu plus clair voir de dissiper tout malentendu. A défaut, n’hésitez pas à nous consulter, nous examinerons votre situation et trouverons la meilleure solution.

Pourquoi travailler avec Com'Com ?

Fort d’une expérience de plus de 20 ans, Com’Com est le leader de L’EXPERTISE COMPTABLE ET RH spécialisée qui accompagne le spectacle vivant, les producteurs et éditeurs phonographiques, le cinéma et l’audiovisuel, les artistes auteurs et interprètes, les freelances, le jeu vidéo, le multimédia….

Une reconnaissance officielle de compétence spécialisée :

En décembre 2020, Eric HAINAUT, associé-fondateur, a eu l’honneur de se voir reconnaitre officiellement la compétence spécialisée en activités culturelles, créatives et artistiques par l’Ordre des Experts-Comptables d’Ile-de-France.