Travailleurs Indépendants : Comment faut-il déclarer ses indemnités journalières aux impôts et à l’Urssaf ?

Fiche expert

Mise à jour | avril 2024

Les impôts, c’est comme les fêtes de Noël… ça revient tous les ans… sauf que ce n’est pas toujours la fête tant l’exercice peut s’avérer difficile, voire de plus en plus complexe.

Que vous soyez Micro-Entrepreneur, Artiste-Auteur, profession libérale, en réel ou en micro… attention, ce qui va suivre vous concerne….

Tout le monde, y compris les Micro-Entrepreneurs qui sont, pour une large partie d’entre eux, soumis au régime du Micro Fiscal et payent leurs impôts chaque mois ou chaque trimestre en même temps que leurs charges sociales

Il y en a 2 :

Oui ! Les Services fiscaux veulent tout savoir de vous et surtout recoupent avec les informations vous concernant qu’ils détiennent par ailleurs.

Pour ce faire, ils vous demandent de remplir cette première partie :

Ça dépend de votre statut et de votre régime fiscal.

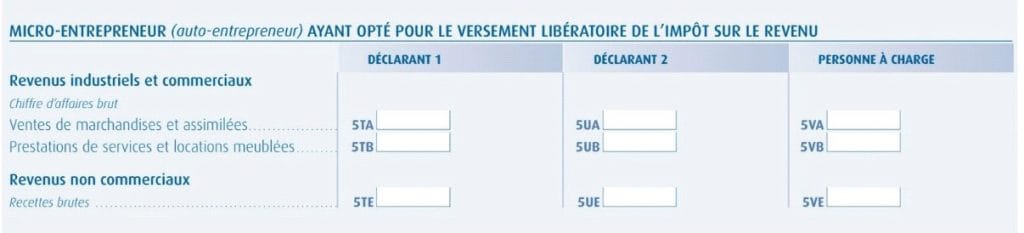

Voir la copie du formulaire ci-dessous avec pour chaque statut et régime les cases à remplir :

Pour savoir si vous êtes concerné ou pas, rdv à la partie : ME, micro fiscal ou pas

Pour ceux qui sont concernés, indiquer votre chiffre d’affaires brut encaissé en case 5TE

Encore une fois, cela dépend de votre statut et de votre régime fiscal.

Nous verrons après dans quelle case.

Normalement avec la réforme de l’Urssaf Limousin, si vous êtes en BNC (Micro ou Réel) vous êtes censé ne plus avoir de précomptes.

Si toutefois il vous en restait, voici comment les traiter :

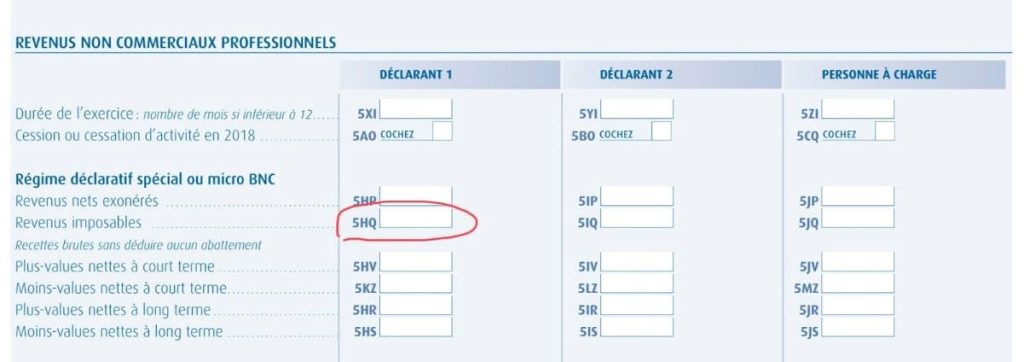

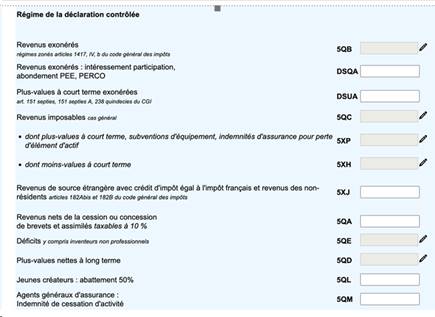

Ces cases ne concernent que les indépendants au réel.

Si vous avez oublié ou manqué cette affiliation, il est trop tard pour 2023, mais vous pouvez encore adhérer jusqu’au 31 mai 2024 pour 2024.

Pour mieux savoir ce qu’est une AGA.

Beaucoup confondent Micro Fiscal et Micro BNC.

Dans la plupart des cas, les Micro-Entrepreneurs s’acquittent chaque trimestre de leurs cotisations sociales et du versement libératoire de l’impôt sur le revenu.

C’est ce qu’on appelle le régime Micro Fiscal.

Si cette méthode est souvent la plus avantageuse, certains oublient de choisir cette option lors de la création, et d’autres n’y ont tout simplement pas droit.

Si vous souhaitez bénéficier du versement libératoire de l’impôt mais que vous avez loupé l’option, il est trop tard pour 2023 et pour 2024. Vous pourrez choisir cette option en décembre 2024 pour l’année 2025.

Ceux qui ne peuvent pas en bénéficier : les foyers fiscaux pour lesquels le revenu imposable par nombre de part dans le foyer fiscal ne dépasse pas 27 478 € en 2022 pour une application dès janvier 2024. Ils sont alors au régime Micro BNC.

Le régime a une incidence sur les cases à remplir :

Pour en savoir plus sur la problématique du Micro fiscal et des Micro-Entrepreneurs : https://comcom.fr/regime-micro-fiscal-et-prelevement-liberatoire-les-pieges-des-regimes-micro

Depuis plusieurs années, de nombreux freelances sont persuadés qu’il faut remplir cette case pour imposer leurs revenus aux prélèvements sociaux :

Non, non, non et non !!

Cette case ne concerne que les revenus non professionnels pour lesquels la CSG n’a pas été payée.

En tant que professionnel, vous payez la CSG via vos cotisations sociales. Vous n’êtes donc pas concerné.

Depuis 2021, pour leurs revenus de 2020, les indépendants ne relevant pas du régime micro-social n’ont plus qu’une seule déclaration de revenus à réaliser, sur impots.gouv.fr, pour le calcul des cotisations et contributions sociales personnelles et de l’impôt sur le revenu.

Ainsi, la déclaration sociale des indépendants (DSl), qui était réalisée sur le site netentreprises.fr, est supprimée.

C’est grâce à la réception des éléments de la déclaration de revenus 2023, que I’Urssaf procèdera à l’ajustement des cotisations provisionnelles 2024 ainsi qu’à la régularisation des cotisations définitives 2023.

Concrètement, la déclaration de revenus des professions non salariées (2042 CPRO) est complétée d’un volet «social» spécifique : la rubrique «Déclaration de revenus des indépendants». Le travailleur indépendant concerné par la déclaration unique se voit automatiquement proposer cette nouvelle rubrique, dans laquelle il doit renseigner les revenus servant de base aux cotisations et contributions sociales personnelles.

Cette simplification majeure bénéficie dès 2021 aux travailleurs indépendants exerçant une activité artisanale, industrielle, commerciale ou libérale (règlementée ou non) dès lorsqu’ils sont affiliés au régime général des travailleurs indépendants.

En revanche, sont à ce jour exclues de la déclaration unique les personnes suivantes :

Concernant les Micro Entrepreneur, dès lors qu’ils relèvent du régime micro-social et sont déjà exemptés de déclarations de résultats, ils ne sont pas concernés par la déclaration unique. lls demeurent tenus de transmettre chaque mois ou chaque trimestre à l’Urssaf, pour le calcul de leurs cotisations et contributions sociales, une déclaration de leur chiffre d’affaires ou de leurs recettes, y compris lorsque leur montant est nul.

Une petite case peut changer beaucoup de chose : un surplus d’impôts à payer inutilement, attirer le regard du fisc qui viendra vous demander des comptes…

Ce n’est pas si compliqué, il suffit d’être méthodique… Alors n’attendez pas la dernière minute ou contactez votre Expert-Comptable.

Lire aussi :

Travailleurs Indépendants : Faut-il se réinscrire à une AGA en 2023 ?

Professionnel libéral : faut-il quitter la CIPAV pour la SSI ?

Freelances : Comment déduire ses frais de repas en comptabilité ?

Freelances : est-il obligatoire d’avoir une assurance professionnelle RCP ?

Freelances : Est-il intéressant de passer en société ?

Fort d’une expérience de plus de 20 ans, Com’Com est le leader de L’EXPERTISE COMPTABLE ET RH spécialisée qui accompagne le spectacle vivant, les producteurs et éditeurs phonographiques, le cinéma et l’audiovisuel, les artistes auteurs et interprètes, les freelances, le jeu vidéo, le multimédia….

Une reconnaissance officielle de compétence spécialisée :

En décembre 2020, Eric HAINAUT, associé-fondateur, a eu l’honneur de se voir reconnaitre officiellement la compétence spécialisée en activités culturelles, créatives et artistiques par l’Ordre des Experts-Comptables d’Ile-de-France.